Uluslararası piyasalarda AB'nin parasal birliği hakkında her zaman bir tartışma olmuştur. Almanya'nın ihracatının %59'u AB üyeleri arasında yapıldığı için daha çok Alman ekonomisine yarıyor. Bu nedenle Euro Bölgesi ve Avrupa tek pazarının bütünlüğü Berlin için hayati önem taşımaktadır. İkincisi, Euro'nun kontrolü Avrupa Bankası'na ait olduğu için Euro istenildiği gibi devalüe edilemez. Bu da Almanya'ya önemli bir avantaj sağlıyor. Fiyat artışı veya AB’de devalüasyonu oldugunda Alman ekonomisinin nasıl etkileneceğini bir düşünün. Bu nedenle Almanya, fiyat istikrarı, enflasyon ve Avrupa Merkez Bankası'nın işleyisi konusunda çok dikkatlidir.

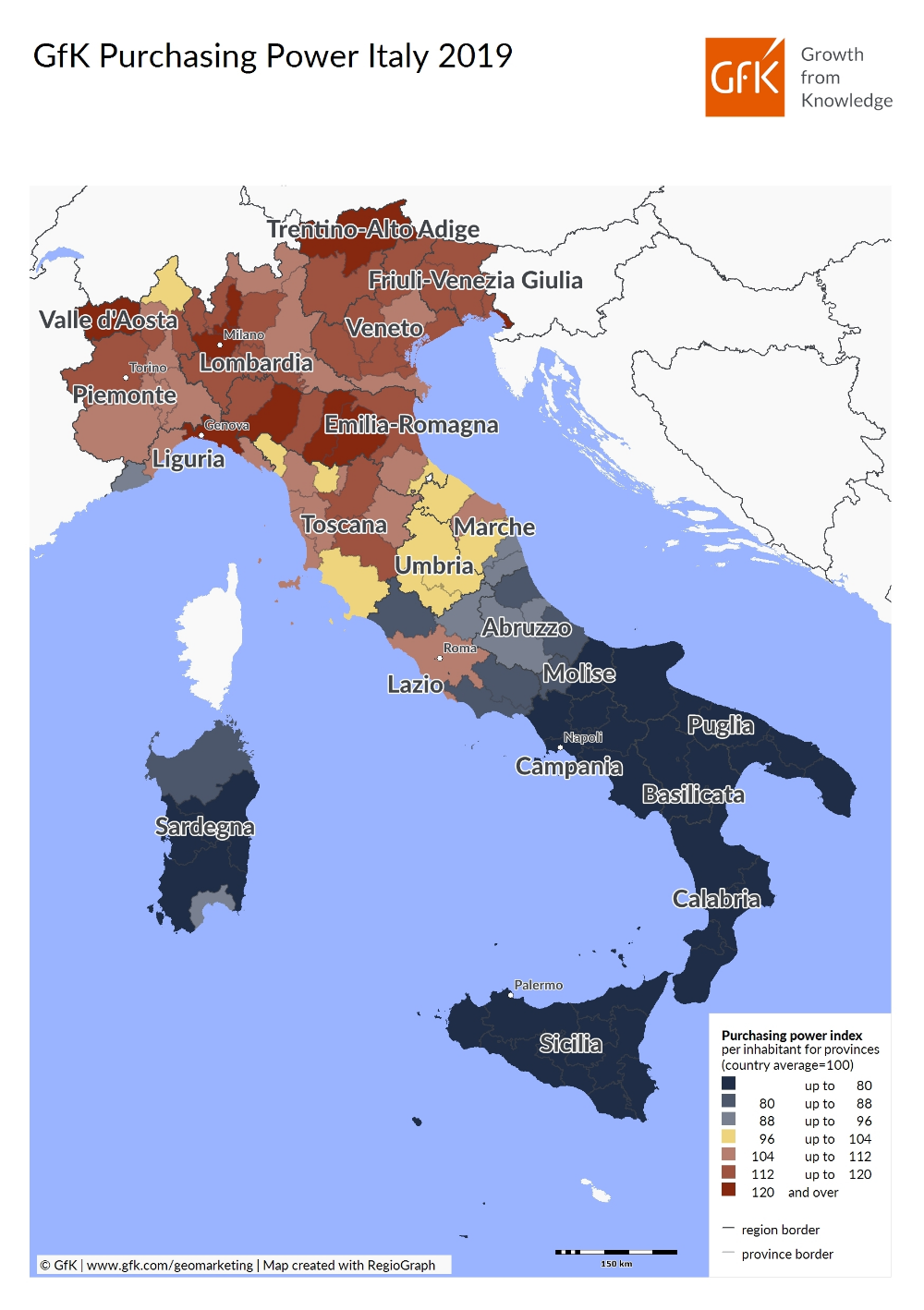

Ancak durum ülkeler için farklıdır. Örneğin İtalya, kendi bölgesi arasında GSYİH'yi dengelemek için mücadele ediyor. Zengin bölgeler kuzeyde 48100 euro/yıl GSYİH'sı ile 20000 euro/yıl ile güneydeki Sicilya'nın neredeyse iki katı. Dolayısıyla ulusal söylemleri olan partiler bu dengesizligi oylara kanalize edebiliyorlar. İtalya'da asıl sorun sadece coğrafya değil. Sanayi bölgesi kuzey kesimde çok gelişmiştir. Avrupa ile iyi bir erişime sahiptir. Böylece endüstriye yansıyor. Örneğin Lombardiya ve Almanya arasinda ki yıllık ticaret 40 milyar avroyu aştı ki bu da Almanya ile Japonya ticareti ile neredeyse aynı boyutta.

AB öncesi, Piyasaya daha fazla likidite enjekte etmek için Roma, gerektiğinde İtalyan lirasını devalüe etme seçeneklerine sahipti. Parasal birliğin ardından İtalya'ya tek seçenek kalıyor; rekabet gücünü yeniden kazanmak için maaşlari baskılamak. Ve İtalya bu politikayı izliyor, ancak seçimlere de sonuçları oluyor.

Almanya'nın AB bölgesinde ulaşmak istediği düşük enflasyon, İtalyan ekonomisini tüketim ve yatırımlarını sekteye uğratıyor. İtalya, pandeminin neden olduğu ekonomik gerilemenin %150 civarında dalgalanan borç sürdürülebilirliğini dengelemek için kolay paraya ihtiyaç duyuyor. Pandemi öncesi 2014 – 2019 yılları arasında %135 civarındaydı.

2008 krizinin ardından ECB deflasyondan kaçınmak için parasal maliye politikasını gevşetmiştir. ECB, Mario Draghi liderliğinde, uzun süredir devam eden düşük enflasyonu düşürmeyi ve sorunlu ülkelerin borç sorunlarını sürdürmelerine yardımcı olmayı amaçlayan Varlık Satın Alma Programı'nı uyguladı. Ancak Almanya, ECB'nin sınırlarını aştığını düşünüyor.

2020'de Alman Federal Anayasa Mahkemesi, ECB tahvil alım programının kısmen anayasaya aykırı olduğuna ve ECB'nin sınırlarının ötesinde hareket ettiğine karar verdi. Bu, ECB ve Almanya'nın AB'nin ekonomik geleceği konusunda anlaşmazlık içinde olduğunun bir işaretiydi. Almanya, ECB'nin pandemi programını ve Varlık Satın Alma Programını mümkün olduğunda veya mümkün olan en kısa sürede sona erdirmesi gerektiğinde ısrar ediyor, çünkü Alman CB'nin belirttiği gibi “AMB'nin sorumluluğu devletlerin ödeme gücü güvenliğiyle ilgilenmek değil” olduguna inanıyor.

Almanya, ECB'nin bir zamanlar olduğu gibi Almanya'nın liderliğini takip etmediğinin farkında. Enflasyon, coğrafyadan dolayı değil, AB bölgesi içindeki jeopolitik sorundan dolayı ülkelerin meselesidir. Parasal birliğin AB ülkelerine bir bütünlük sağladığına inanılmasına rağmen, her üyenin sorunlarına farklı bir yaklaşım getirmesi gerektiğinden artan bir tansiyonu da beraberinde getirdi. İtalya kötü bir ekonomik durumda ve herhangi bir iflas senaryosu AB için değil, küresel piyasalar için ciddi sonuçlara neden olabilir. AB kendi içinde ödün vermelidir. Sonuç, çoğu taraf için yetersiz ve anlamsız sonuçlar olacaktır.

AB üyeleri arasında ekonomi ve sorunları çözme öncelikleri nedeniyle daha fazla anlaşmazlıklarolacaktır. Herhangi bir üye için özel bir çözüm olmayacaktır. AB'nin geleceği, ekonomik istikrarsızlık veya dengesizlik zamanlarında sosyo-politik dayanışmayı nasıl göstereceklerine bağlıdır.